博苑股份IPO:高毛利指导略注解反覆无常 多个家具属于“高沾污、高环境风险”仍要募资彭胀

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司接头院

作家:IPO再融资组/郑权

11月20日,博苑股份发布招股意向书,拟于近日上市。公司贪图募资6.68亿元,除1.5亿元用于补充流动资金外,其他5.18亿元王人用来彭胀产能。

招股书深切,博苑股份多个主营家具属于“高沾污、高环境风险”家具,可公司仍贪图使用IPO募资彭胀其中部分家具的产能。此外,公司论述期内屡次因“未批先建”遭罚,可见公司对环保的格调。博苑股份还超标出产,公司合规内控是否能夸口上市公司要求还有待时代给出谜底。

2023年,博苑股份的净利润较四年前增长了950%,远超同业可比公司,尤其是远超事迹增速收支未几浩通科技,颇为特别。公司毛利率亦然由低于同业均值到高于同业均值,关联领略注解却互相矛盾,公司高速增长的盈利及特别的毛利率波动需要时代考据其真伪。

净利润四年增长近10倍远超同业 高毛利指导略注解反覆无常

招股书深切,博苑股份主贸易务包括有机碘化物、无机碘化物、贵金属催化剂、发光材料、六甲基二硅氮烷等家具的研发、出产、销售。

2019-2023年,博苑股份分离收场贸易收入3.38亿元、3.79亿元、5.24亿元、7.98亿元、10.25亿元,分离收场归母净利润0.17亿元、0.64亿元、1.03亿元、1.76亿元、1.82亿元。2023年,博苑股份的营收较2019年增长了203.01%;归母净利润增长了950%,接近10倍。

博苑股份的事迹增速显耀高于同业均值,尤其是净利润增速更是远超同业。招股书中,博苑股份将新亚强、司太立、浩通科技看成可比上市公司,三家公司2023年的净利润较2019年的增幅分离为-43.74%、-74.03%、54.82%,显耀低于博(金麒麟分析师)苑股份的950%。

尤其是,新亚强、司太立2023年的净利润较2019年下落了40%以上,可博苑股份同时竟能增长10倍。此外,浩通科技2023年的营收也较2019年也增长了2倍多,但净利润只增长了不到55%,可见博苑股份的净利润增速特别特别。

凭据中注协《审计工夫教唆第1号——财务诓骗风险》(已废止)的款式,“与同业业的其他公司比拟,赚钱才能过高或增长速渡过快”是值得暖和的财务诓骗信号。

尽管上述款式还是废止,净利润增速过快不代表即是财务作秀,但博苑股份过快的净利润增速如故特别值得投资者暖和,尤其是净利润增速还远超营收增速把握的浩通科技。

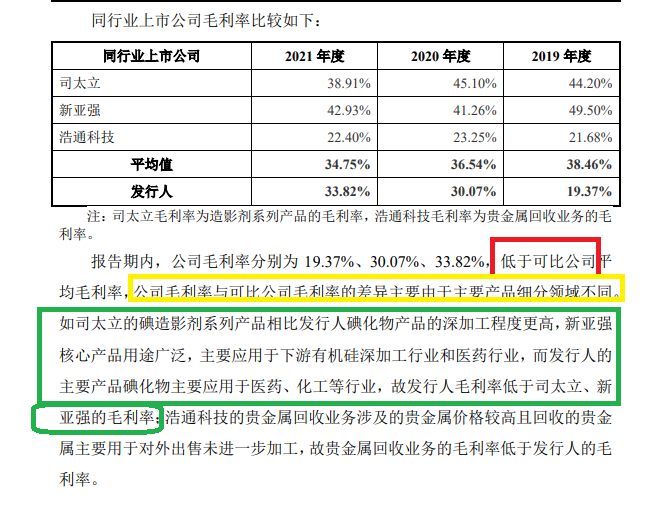

与同业公司比拟,博苑股份的赚钱才能也远超同业,最具代表性的所在是2022年及以后的毛利率。2019-2021年,博苑股份毛利率分离为19.37%、30.07%、33.82%,低于可比同业公司均值38.46%、36.54% 、34.75%。

源头:招股书

源头:招股书

博苑股份领略注解称,与可比公司毛利率的各异主要由于主要家具细分界限不同,详见上图。

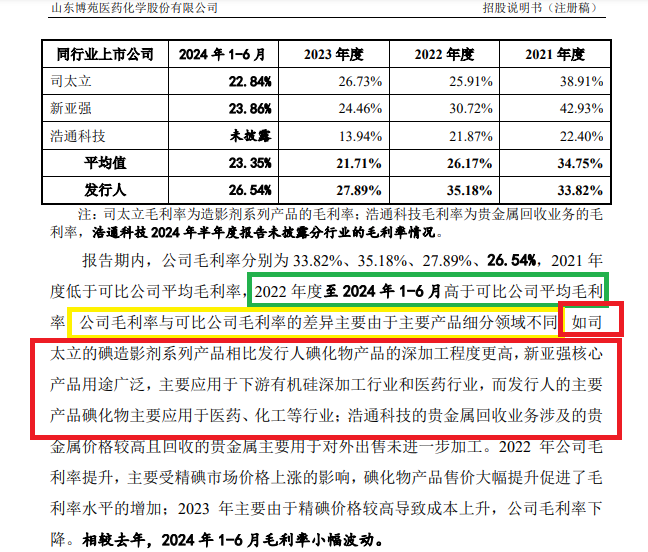

2022年、2023年、2024年上半年,博苑股份的毛利率分离为35.18%、27.89%、26.54%,高于同业可比公司均值 26.17%、21.71% 、23.35%。

源头:招股书

源头:招股书

博苑股份领略注解毛利率高于同业公司均值的原因与2019-2021年低于同业均值的原因居然一致,王人是与可比公司主要家具细分界限不同,难免有些矛盾。比如博苑股份领略注解2019-2021年毛利率低于同业的原因:“司太立的碘造影剂系列家具比拟刊行东谈主碘化物家具的深加工进度更高,新亚强中枢家具用途平常,主要应用于下流有机硅深加工行业和医药行业,而刊行东谈主的主要家具碘化物主要应用于医药、化工等行业,故刊行东谈主毛利率低于司太立、新亚强”,如今这个意义又成为公司毛利率高于同业的领略注解,令投资者感到特别不明。

也有财务东谈主士合计,看成雅致化工企业,尤其是主营家具磋商或把握的企业,毛利率及波动趋势应该不会收支许多。可博苑股份的毛利率大幅攀升,由低于同业到高于同业且与同业波动趋势不一致。

博苑股份上市前夜接近10倍净利润增幅不仅远超同业,毛利率也由低于同业均值到高于同业均值,尤其是给出的毛利率各异原因有格格不入的嫌疑,投资者须暖和博苑股份上市后的事迹状态,比如是否会出现“大变脸”。

多项主营家具属于“两高”却还要募资扩产 账面“不差钱”仍补流

博苑股份主要从事雅致化学品研发、出产、销售,雅致化学品又称为雅致化工品或专用化学品,属于化学原料和化学成品制造业,对环保的要求较高。

招股书深切 ,博苑股份多个主营家具属于《环境保护抽象名录(2021 年版)》中的“两高”家具,比如甲醇、丙酮、氢溴酸被列入“高沾污、高环境风险”家具,二氯甲烷、二甲基甲酰胺被列入“高环境风险”家具。

有预见的是,博苑股份这次募资还贪图彭胀部分“高沾污、高环境风险”家具,如“100 吨/年贵金属催化剂、60 吨/年高端发光新材料、4100 吨/年高端有机碘、溴新材料表情”(计较拟参加募资3.1亿元)中包括氢溴酸家具。

不仅募资彭胀“高沾污、高环境风险”家具,博苑股份论述期内还屡次因“未批先建”遭罚。

2021年1月,博苑股份因“年产200t/a双草酸酯表情、200t/a三甲基碘硅烷表情、2000t/a无机碘化物、20t/a新材料贵金属催化剂表情、20000t/a溶剂回收抽象哄骗表情”未办理谋略许可(金麒麟分析师)手续,被寿光市抽象行政法律领略注解局处以4.75万元的罚金。2020年1月,博苑股份因未按照款式的期限办理水资源税征税陈说,被国度税务局寿光市税务局,处以200元罚金。2019年12月,博苑股份因未经环保部门审批私自开工开导“4万吨/年危境根除物解决及抽象哄骗表情”,被潍坊市生态环境局处以20.60万元罚金。2019年8月,公司因利华高分子未经央求验线核实私自如寿光市侯镇表情区新华路以西、新海路以北开工开导复配车间表情,寿光市抽象行政法律领略注解局对利华高分子处以1万元的罚金。

上述四项行政处罚计较金额26.37万元,金额不算少,尤其是未批先建还响应了博苑股份对环保的格调。

博苑股份还曾屡次违纪超产。2019年、2020年,公司三甲基碘硅烷超产率分离高达112.86%、97.59%,碘酸钾超产率高达114.66%、89.38%。

通顺犯警违纪,超产还波及到安全出产,可见博苑股份的内控合规的成色。凭据《初次公开刊行股票注册束缚见地》款式,“刊行东谈主里面限定轨制健全且被有用奉行” 是本色性上市条款。

这次IPO,博苑股份还贪图募资1.5亿元用来补充流动资金,但公司账面并“不差钱”。

松手2024年9月30日,博苑股份账面上的货币资金为3.1亿元,有息债务(短期借债、一年内到期的非流动欠债、永恒借债、玩忽债券之和)仅26.62万元,不错忽略不计。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察