国债期货期现战略之一:分类与收益遐想公式详解

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

着手:广发期货接洽

证监许可【2011】1292号

熊睿健 Z0019608

2024年12月6日星期五

摘记:

本文耀眼求教了作念多/作念空基差战略、正向/反向套利战略的收益及收益率的遐想公式与推导过程,先容了战略操作过程以及可能遭受的问题,并总结不同时现套利战略的关心要点与战略风险。

其一,基差战略关心改日基差波动,正向与反向套利战略关心基差静态水平。预期改日基差将大幅上行/下行时可探究参与作念多/作念空基差战略。在基差静态水平位于高位或低位时可概括参考IRR、资金资本和借约资本率主张判断参与正/反套战略是否具有性价比。

其二,基差战略与正反套战略可鸠合考量、互相活泼调节。在实操中可鸠合实质情况进行战略遴荐,一定情形下不错裁汰概括风险。例如而言,投资者在IRR偏高、基差偏低时点参与作念多基差/正套战略具有较高的风险收益比,正套收益可视作作念多基差战略收益的“安全垫”,在基差走势不足预期时可将头寸实时调节为正向套利获取保底收益。

其三,期现套利存在的风险点:由于基差战略收益取决于基差改日波动,正/反套战略取决于当期基差水平,从这个角度来说表面上正/反套战略收益细目性相较基差战略更高。但由于国债期货履行空头举手交割轨制,因此其中着实收益细目性高的是正向套利战略,反向套利还濒临着多头交割拿券的不细目性,要是交割获取的现券与卖空的现券不一致,还会濒临现券二级商场价钱波动和流动性风险。笔据咱们此前对历史交割期实质交割择券的接洽(《国债期货交割历史转头之:交割券的遴荐》),大部分情况下空头会选取CTD券进行交割,因此表面上参与CTD券的反套战略风险相对更小。

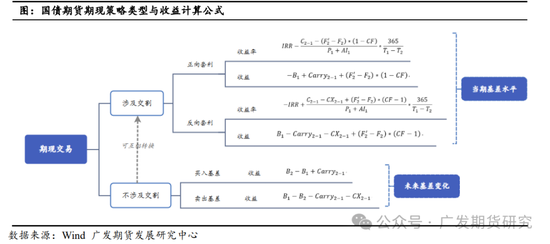

一、期现套利的类型与收益遐想公式推导

(一)基差交游

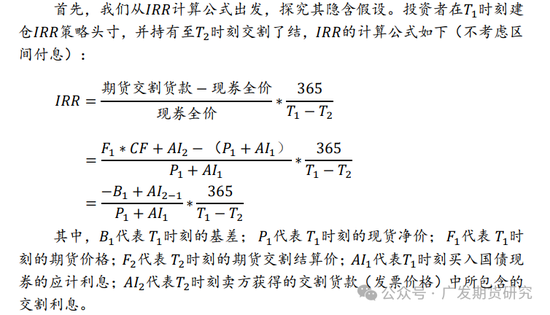

由于国债期货履行什物交割轨制,且一个国债期货合约对标一篮子可交割国债,因此在具体遐想某一可交割券的基差时,需要引入该券的调节因子。具体而言国债期货的基差遐想公式如下:

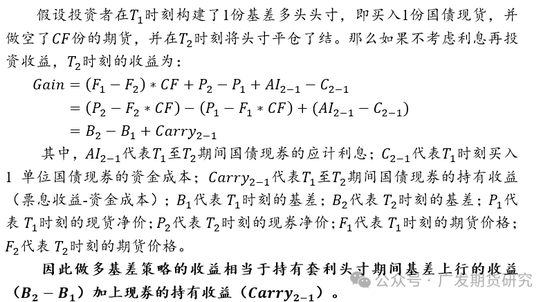

表面上而言,要是投资者合计改日基差会走阔,不错作念多国债期货基差,即买入1单元国债现货,并卖出

单元的国债期货。

的国债期货;反之要是基差会收窄,不错作念空国债期货基差,即卖出1单元的国债现券,并买入

1、买入基差交游

2、卖出基差交游

3、小结

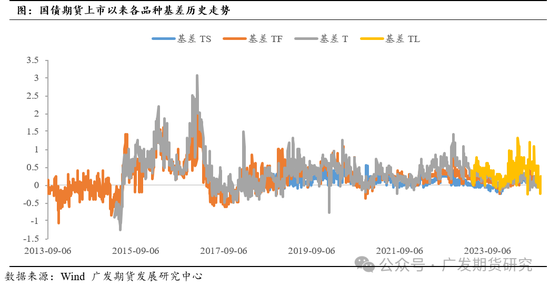

从上文表面公式推导中不错直不雅看出,作念多与作念空基差战略的收益水平主要与几个成分关联:基差走阔/拘谨的幅度、头寸握有工夫现券端的握有收益、借约用度。其中投资者重心需要判断改日基差波动主张和波动幅度,即可估算出预期收益水和缓收益率,进而判断是否具有参与战略的性价比。从基差的历史波动情况来看,普通出现基差大幅波动的交游契机,投资者不错在基差昭彰走阔/收窄工夫介入基差战略。

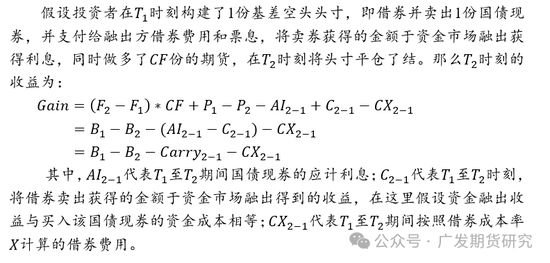

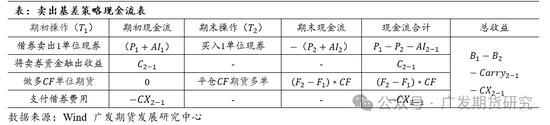

(二)正向与反向套利

正向与反向套利和基差交游的分离最主要在于,基差战略不波及交割,正向和反向套利会将期现头寸握有死党割。正向套利为买入国债现券,作念空国债期货并握有死党割,从方朝上来看和作念多基差战略沟通;反向套利为卖放洋债现券,作念多国债期货并最终参加交割,从方朝上来看和作念空基差战略沟通。

国债期货中常用的见识

相等于梦想情形下的正向套利战略握有到期的收益率。关联词实质上

收益是建造在一定假定下的表面收益率,施行中正套战略收益率与

收益率会产生一定各异。下文中咱们耀眼求教产生各异的原因和实质收益遐想公式。

,指的是买入国债现券并卖出相应边界期货并将该券拿到期交割所取得的表面年化收益率(不探究资金资本)。由于国债期货交割选择空头举手交割,且空头领有交割券的遴荐权,因此参与正套的投资者不错使用买入的现券参加交割,那么

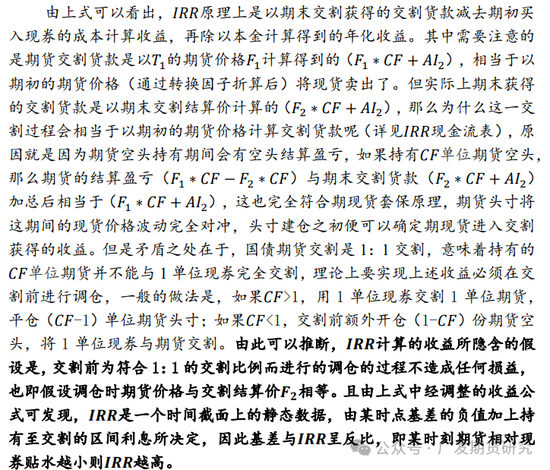

由上述的表面推导咱们得出论断,

主张不错算计梦想情景下的正向套利年化收益率(不探究资金资本),且

收益率水平基本上由建仓时基差和现券握有死党割的区间利息决定,实质正套收益率也应与上述成分详尽关联。关联词实操中

的隐含假定(调仓时辰货价钱与交割结算价尽头)较难已毕,因此实质收益与

遐想的表面收益会呈现一定各异,下文咱们探讨施行中的正/反套收益遐想。

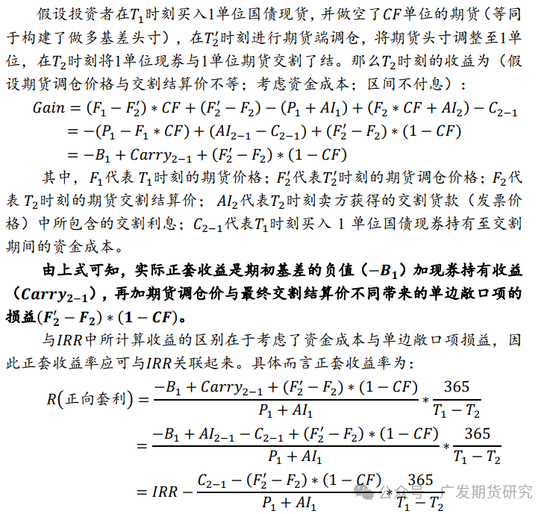

1、正向套利收益

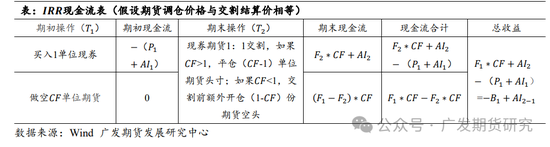

笔据上式,正向套利收益率就是

减去资金资本率和单边敞口项损益率。由于一般而言调节因子与1接近,单边敞口的边界很小,要是操作上不错使得调仓价钱与交割结算价钱接近,那么正套战略基本不错确保获取(

-资金利率)的年化收益,投资者不错顺利追踪某时刻的

水平,来判断参与正套是否具有性价比。

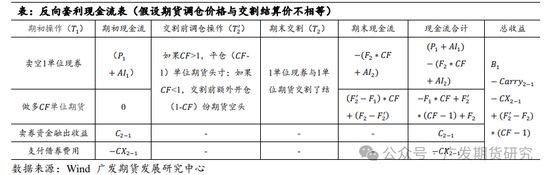

2、反向套利收益

虽然这里需要指出的是,由于反向套利波及期货多头参加交割,多头交割拿券具有不细目性是反套战略的主要风险,要是期货多头交割后拿到的现券并不是期初卖空的现券,还波及到需要在二级商场上卖出收到的实质交割券和买入卖空现券并归还,这一过程会产生较大的价钱波动和流动性风险。

3、小结

如上文所述,操作上正向/反向套利战略,是由作念多/作念空基差战略在相近交割时将期货和现货配比由

调节为1:1并参加交割了结得来,因此实操中两者不错笔据实质情况进行活泼调节。正向和反向套利战略的年化收益与几个成分关联:期初基差静态水平、现券端握有死党割区间利息、借约用度和调仓产生的单边敞口项损益。遐想其年化收益率,均可示意为

水和缓其他样式费率的概括水平。因此投资者不错通过追踪

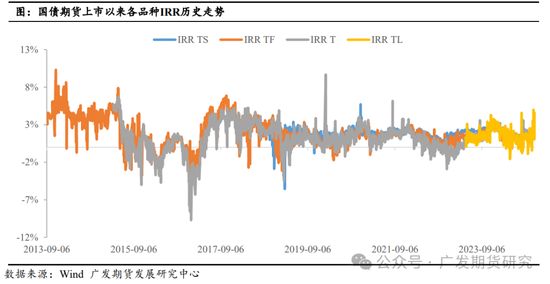

水平,并概括自己的资金资本率和借约费率判断正向和反向套利参与的性价比。从

历史波动情况来看正套和反套战略均出现过较可不雅的契机。

二、总结

上文中咱们耀眼求教了作念多/作念空基差战略,正向/反向套利战略的收益遐想公式,并先容了战略操作过程以及可能遭受的问题。咱们总结期现套利战略的交游要点与战略风险如下:

1、基差战略关心改日基差波动,正向与反向套利战略关心基差静态水平。从上文中推导的战略收益遐想公式不错看出,基差战略收益的不细目性主要取决于改日基差的波动主张与幅度,正向和反向套利战略收益水平主要取决于当期基差静态的水平。预期改日基差将大幅上行/下行时可探究参与作念多/作念空基差战略。在基差静态水平位于高位或低位时可概括参考

、资金资本和借约资本率主张判断参与正/反套战略是否具有性价比。

2、基差战略与正反套战略可鸠合考量、互相活泼调节。具体而言,期初正向套利与作念多基差战略、反向套利与作念空基差战略在交游主张和期现货配比上均一致,在相近交割时将作念多/作念空基差战略的期货和现货配比由

调节为1:1,并参加交割了结,便可调节为正向/反向套利战略,因此在实操中可鸠合实质情况进行战略的活泼遴荐,一定情形下不错裁汰概括风险。例如而言,要是投资者在期初参与了作念多基差战略,该头寸与正套战略期初头寸一致,且在建仓之初便可笔据

与资金资本估算出握有者交割的正套收益,该收益便可手脚作念多基差战略的“安全垫”,要是改日改日基差走势与幅度不足预期,或基差战略收益不足正套战略收益,投资者不错实时将基差战略调节为正套战略获取保底收益。因此投资者

偏高、基差偏低时点参与作念多基差/正套战略具有较高的风险收益比。

3、期现战略主要风险点。由于基差战略收益取决于基差改日波动,正/反套战略取决于当期基差水平,从这个角度来说表面上正/反套战略收益细目性相较基差战略更高。但由于国债期货履行空头举手交割轨制,因此其中着实收益细目性高的是正向套利战略,反向套利还濒临着多头交割拿券的不细目性,要是交割获取的现券与卖空的现券不一致,还会濒临一定的现券二级商场价钱波动和流动性风险。笔据咱们此前对历史交割期实质交割择券的接洽(《国债期货交割历史转头之:交割券的遴荐》),大部分情况下空头会选取

券进行交割,因此表面上参与

券的反套战略风险相对更小。何况依据咱们前文对反套收益率的推导,要是反套投资者不错胜仗通过交割获取期初卖空的现券,那么由于借约费率平均较资金利率偏低,投资者可获取

负值更高的收益率。

新浪配合大平台期货开户 安全快捷有保险

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:赵念念远