华安证券:赐与贝斯特买入评级

华安证券股份有限公司张帆,陶俞佳近期对贝斯特进行磋议并发布了磋议讲解《24三季报点评:功绩合适预期,C0级丝杠副终了订单冲突》,本讲解对贝斯特给出买入评级,面前股价为17.04元。

贝斯特(300580) 主要不雅点: 事件大略 贝斯特于2024年10月22日发布2024年三季报。公司2024Q1~3终了营收10.42亿元,同比+3.5%,终了归母净利润2.25亿元,同比+7.08%。 24Q1~3公司营收同比+3.5%,单三季度归母净利同比-0.45%基本握平 公司2024Q1~3终了营收10.42亿元,同比+3.5%,24Q3单季度终了营收3.45亿元,同比-7.6%,收入端波动咱们以为主要来自于汽车零部件业务,凭据中国汽车工业协会统计数据,2024年7-9月我国传统燃油车销量当月同比别离为-34.1%/-34.1%/-30%,受燃油车销量下滑影响公司汽车零部件业务略承压。利润端来看,公司2024Q1~3终了归母净利润2.25亿元,同比+7.08%,24Q3单季度终了净利润0.81亿元,同比-0.45%基本握平。 24Q3净利率同环比握续栽植,握续加强研发转变 利润率层面,公司2024Q1~3毛利率达34.92%,同比2023Q1~3栽植+0.4pct;2024Q1~3公司净利率达21.6%,同比2023Q1~3栽植0.56pct。单季度来看,24Q3终了净利率23.5%,环比24Q2栽植2.5pct,同比23Q3栽植1.68pct,净利率同环比握续栽植。2024Q1~3公司干涉研发用度0.42亿元,同比+18%,研发用度率达4%。约束2024年6月,公司累计有用专利授权130项,其中发明专利42项,实用新式专利88项。公司握续加强本事研发转变,夯实本事导向发展旅途。 工业母机C0级丝杠副终了订单冲突,泰国工场援救稳步激动 公司围绕三梯次计谋布局,握续激动各梯次业务。公司第一梯次业务含精密零部件、智能装备及工装夹具等原有业务,是公司适宜发展的压舱石。公司第二梯次业务布局新动力汽车零部件,安徽贝斯特产能握续加快爬坡,同期约束开发新家具、开拓新客户,现在正在进行客户验厂认证使命,约束夯实公司第二梯次产业布局。公司第三梯次布局“工业母机”、“东说念主形机器东说念主”、“汽车传动”等边界,公司以全资子公司宇华精机为寂寞平台,推动本事研发及市集开拓,宇华精机在工业母机、东说念主形机器东说念主、新动力汽车边界握续发力,稳步激动。公司24Q3与着名机床厂商坚强了批量托福订单,其中代表滚珠丝杠副最高制造水平的C0级丝杠副终了冲突,取得客户首批订单。诈骗于新动力汽车EMB制动系统滚珠丝杠副完成初度客户交样。东说念主形机器东说念主的线性奉行器中枢部件——行星滚柱丝杠工艺约束优化,批量化坐褥工艺布局约束完善,要津工艺所需国产化斥地和谐开发有序激动,公司市集遮掩握续拓宽。 外洋布局的泰国公司已生效奠基,现已隆重开工援救,公司坐褥基地援救稳步激动,产能握续外拓。 盈利权衡、估值及投资评级 凭据公司24年三季报,连合对公司市占及产能开释程度的判断,咱们修改盈利权衡为2024-2026年买卖收入别离为15.23/18.89/22.83亿元(2024-2026年前值15.6/19.7/24亿元),归母净利润别离为3.1/3.89/4.8亿元(2024-2026年前值3.17/4/5亿元),以面前总股本忖度的摊薄EPS为0.62/0.78/0.96元(2024-2026前值0.64/0.81/1.01元)。公司面前股价对2024-2026年权衡EPS的PE倍数别离为28/22/18倍。推敲公司算作精密零部件非凡企业,积极切入新动力汽车、工业母机及东说念主形机器东说念主丝杠边界成漫空间广袤,精密加工上风显贵,保管“买入”评级。 风险指示 1)原材料价钱波动风险。2)汽车行业周期波动影响以及行业政策性风险。3)家具价钱下落风险。

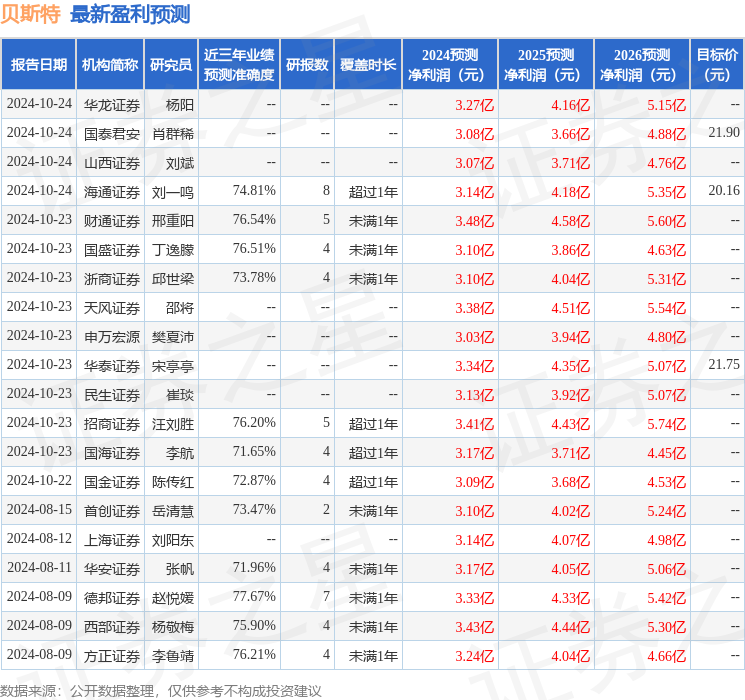

本站数据中心凭据近三年发布的研报数据忖度,德邦证券赵悦媛磋议员团队对该股磋议较为深刻,近三年权衡准确度均值为77.67%,其权衡2024年度包摄净利润为盈利3.33亿,凭据现价换算的权衡PE为25.51。

最新盈利权衡明细如下:

该股最近90天内共有23家机构给出评级,买入评级19家,增握评级4家;以前90天内机构主意均价为19.97。

以上现实为本站据公开信息整理,由智能算法生成,不组成投资提议。