国金证券:赐与福莱特买入评级

国金证券股份有限公司姚遥,张嘉文近期对福莱特进行接头并发布了接头论说《供给阶段性多余盈利承压,策划现款流抓续增长》,本论说对福莱特给出买入评级,现时股价为27.09元。

福莱特(601865) 事迹简评 10月29日公司败露2024年三季报,前三季度杀青营收146亿元,同比-8%;杀青归母净利润12.96亿元,同比-34%。其中Q3杀青营收39亿元,同比-37%、环比-21%,杀青归母净利润-2.03亿元,同环比转亏。 策分歧析 光伏玻璃供给阶段性多余盈利承压,公司冷修减产收尾库存。Q2起光伏玻璃新烽火产能较多、逐渐于Q3开释产出,而Q3卑劣组件排产走弱,光伏玻璃供给多余程度较高,行业库存抓续高涨、价钱下落,据卓创资讯,9月末光伏玻璃行业库存已进步至36.83天,9月末2.0mm光伏玻璃价钱下降至12.5元/平,环比Q2末降幅达21%。受此影响,公司Q3销售毛利率下降至5.97%,但仍处于行业逾越水平。家具价钱低位、盈利承压配景下,公司对老旧窑炉产线进行冷修减产,于7-8月揣测冷修产能2600吨/日,瞻望公司Q3出货环比Q2基本抓稳。 策划步履现款流抓续增长,减值计提株连事迹。策划承压配景下,公司凭借优秀的策划处分智商,仍保抓了正向策划步履现款流入,Q3策划步履产生的现款净流量12.7亿元,同比+54%、环比+11%。Q3公司计提财富减值-1.13亿元,瞻望主要为家具价钱下落带来的库存减值及窑炉冷修导致的固定财富减值。 光伏玻璃抓续减产,库存有望迎来拐点。高库存和盈利压力下,原谈论烽火玻璃产线纷繁推迟烽火,且越来越多产线运转冷修减产,据卓创资讯,7月初于今行业冷修/停产的光伏玻璃产能已达到1.32万吨/日,除小、旧窑炉外,近期以致出现投产不足2年的新窑炉运转停产冷修(平日窑龄6-8年),同期有计划部分在产窑炉的堵窑口行为,瞻望行业本色减产幅度更大,瞻望后续行业有望迎来库存拐点。 盈利预测、估值与评级 阐述市集价钱及公司冷修情况,转机公司2024-2026年归母净利润预测至9.8、24.7、33.8亿元,现时A/H股价分别对应2024-2026年64/32、25/13、19/9倍PE,有计划到公司的老本上风及头部地位,保管“买入”评级。 风险指示 光伏玻璃需求增长不足预期;公司产能成就经过不足预期;老本大幅波动风险。

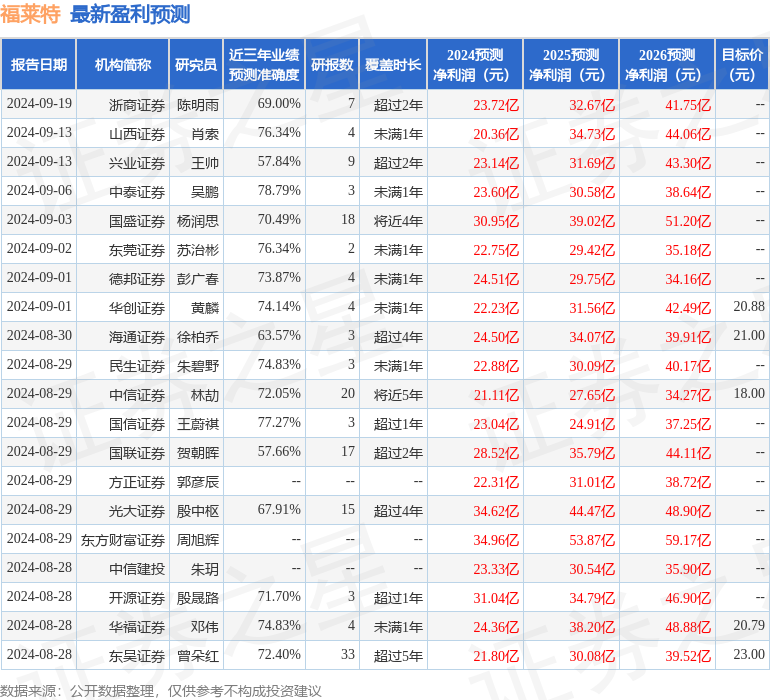

本站数据中心阐述近三年发布的研报数据蓄意,中泰证券吴鹏接头员团队对该股接头较为长远,近三年预测准确度均值为78.79%,其预测2024年度包摄净利润为盈利23.6亿,阐述现价换算的预测PE为26.82。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级16家,增抓评级11家;当年90天内机构方针均价为25.0。

以上内容为本站据公开信息整理,由智能算法生成,不组成投资提议。