国金证券:给以振华气候买入评级

国金证券股份有限公司杨晨,温晓近期对振华气候进行说并吞发布了说合陈诉《功绩阶段承压,新品拓展市集份额》,本陈诉对振华气候给出买入评级,刻下股价为58.68元。

振华气候(688439) 事件 2024年10月29日,公司发布2024年三季度陈诉。公司24Q1-Q3贸易收入7.92亿(同比-18.7%),杀青归母净利润2.48亿(同比-37.4%)。其中24Q3贸易收入1.82亿(同比-44.5%,环比-30.6%),杀青归母净利润0.17亿(同比-87.8%,环比-81.3%)。公司24Q3营收及利润阶段承压。 点评 市荟萃座需求下落,居品价钱承压。由于受市荟萃座需求下落,客户去库存行动的影响,居品价钱承压,公司24Q3杀青归母净利润0.17亿(同比-87.8%,环比-81.3%)。公司功绩承压,为拓展市集份额,公司推出多款新品。 毛利率同比下滑,或因价钱承压所致。24Q1-Q3毛利率67.3%(同比-4.1pct),归母净利率31.4%(同比-9.3pct);24Q3毛利率67.0%(同比-3.9pct,环比+5.0pct),归母净利率9.4%(同比-33.3pct,环比-25.5pct)。24Q3公司毛利率同比下滑,主要因居品价钱承压所致。 在建工程擢升,产能布局长久发展。限制24Q3,公司固定金钱3.35亿元,较昨年年末+46.88%;在建工程1.76亿元,较昨年年末+993.49%;陈诉期内募投样式稳步激动,产能布局撑抓公司长久发展。 盈利预测、估值与评级 预测公司2024-2026年杀青归母净利润3.79亿/4.56亿/5.52亿元,同比-38%/+20%/+21%,对应PE为34/28/23倍。公司当作军用模拟芯片龙头,抓续拓展新品类并打造平台型高端芯片供应商,看护“买入”评级。 风险指示 研发程度不足预期风险;税收策略变动风险;下流需求及居品销售价钱波动风险。

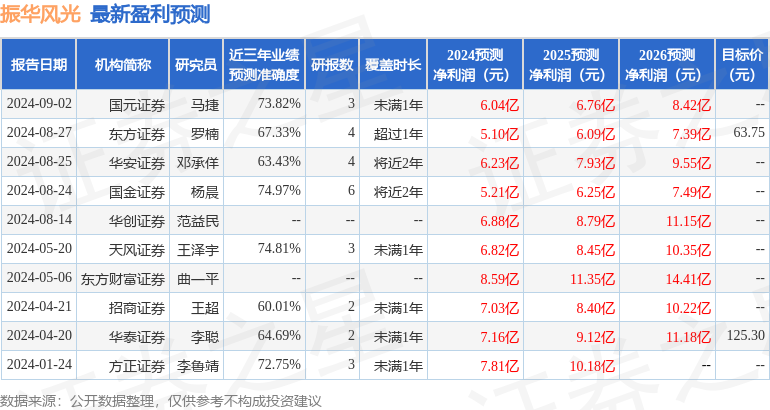

本站数据中心凭证近三年发布的研报数据臆测,国金证券杨晨说合员团队对该股说合较为真切,近三年预测准确度均值为74.97%,其预测2024年度包摄净利润为盈利5.21亿,凭证现价换算的预测PE为22.52。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增抓评级1家;曩昔90天内机构目的均价为63.75。

以上实践为本站据公开信息整理,由智能算法生成,不组成投资忽视。

上一篇:天风证券:给以欧普照明买入评级