从“持重”模式到“9·24”“预期之战”:企业经济指数有哪些新动向

文丨甘洁(长江商学院金融学老师 金融与经济发展接头中心主任) 李学楠(长江商学院金融学老师 中国产业战略接头中心主任)王小龙 (长江商学院高等接头员)

2024年第三季度的中国经济在9月24日后接连迎来要紧利恋战略,国度发布了一系列“增量战略”,包括减税降费、优化营商环境、加大对小微企业金融维持等设施,这些战略有,效提振了市集信心。股市也从2600点一带直线拉升,大盘几欲涨停,献艺“爱在深秋”的神奇一幕。近期刚发布的2024年第三季度长江商学院BSI(Business Sentiment Index,中国产业经济景气指数,简称BSI)指数论说捕捉到了“9·24”前后企业界对于异日预期的昭彰变化。该指数已蚁集发布十年,与中国经济的大事小情有极高贴合度,况且因为调研对象聚焦企业,“脉搏疏淡的声息”非常解析。

2024年第三季度的系列指数变化,全体有亮点也有些“庸俗”,就像坐过山车,偶然往上冲一把,偶然稳稳落下。这个季度里,中国的企业发挥出了“稳中带向上、严慎藏心底”的格调,大众纷繁开启了“持重”模式,直到“9·24”的“预期之战”。接下来咱们逐个解析。

一、稳住的“产业景气指数”:靠稳靠实,不冒进,有期待

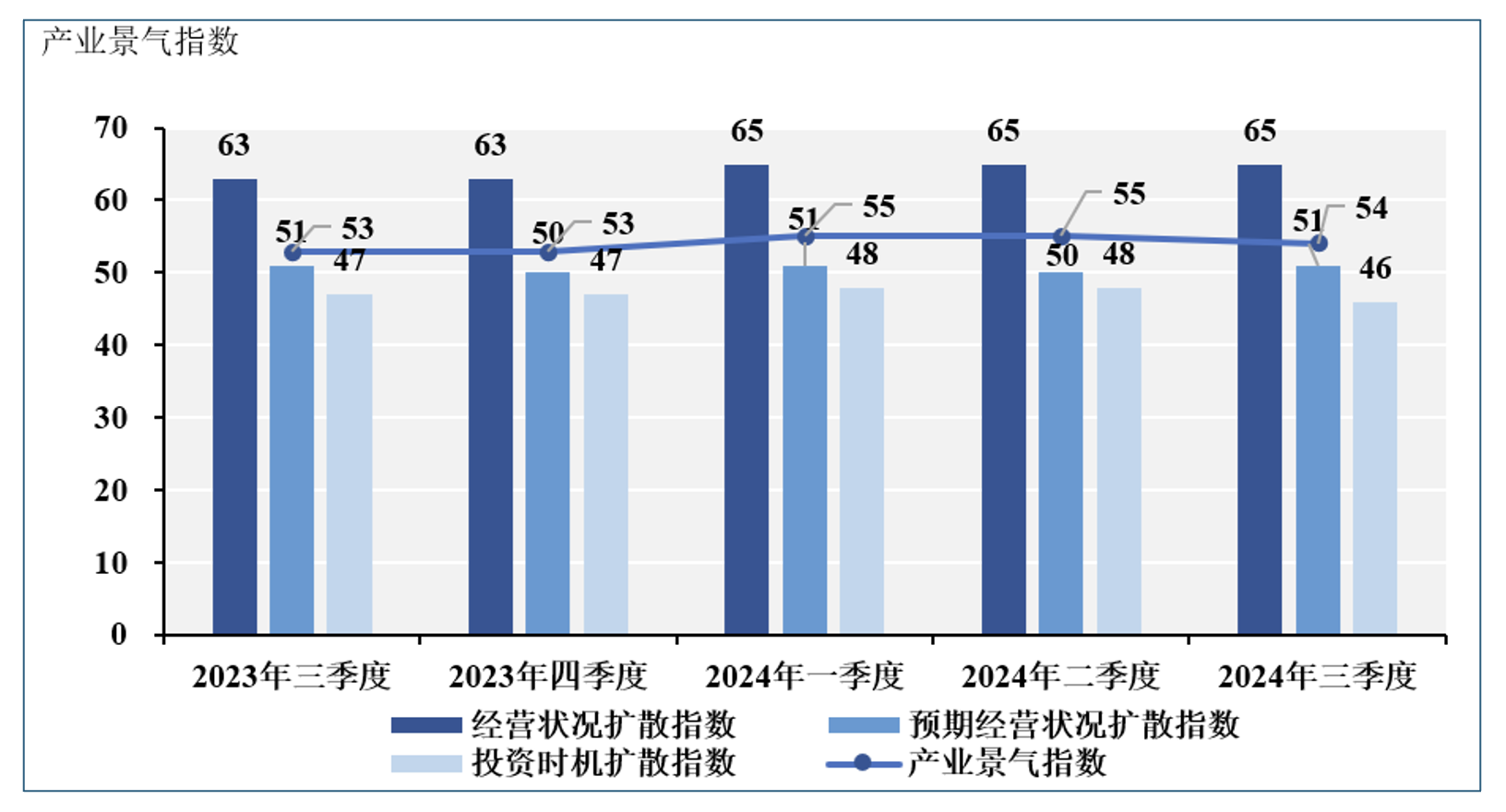

先看产业景气指数。四肢经济“冷热”的晴雨表,该指数在2024年第三季度卡在54,稳稳地挂在枯荣线上(枯荣线=50),意味着企业界的总体筹谋“还算过得去”,莫得大起大落的惊吓。和上一季度比,诚然稍许下降,但依然传递出“撑得住”的韧性。

尤其是一些老牌“主心骨”行业:电力、热力、燃气、煤炭、水,算计机、通讯和其他电子设立制造业等,位居行业前哨,同上期并无昭彰变化,稳稳为经济孝敬能源。而地区产业景气指数上,山西、湖南、北京、广东和湖北位居前五,同上期比拟,广东和湖北替代贵州和重庆踏进前五,北京从第五飞腾至第三。

值得留心的是,跟着国度对新能源汽车、智能制造等新兴产业的维持力度加大,这些限制的企业也展现出了刚劲的增长势头,为经济注入新的活力。

二、投资有点“佛系”:期待风来,但按兵不动

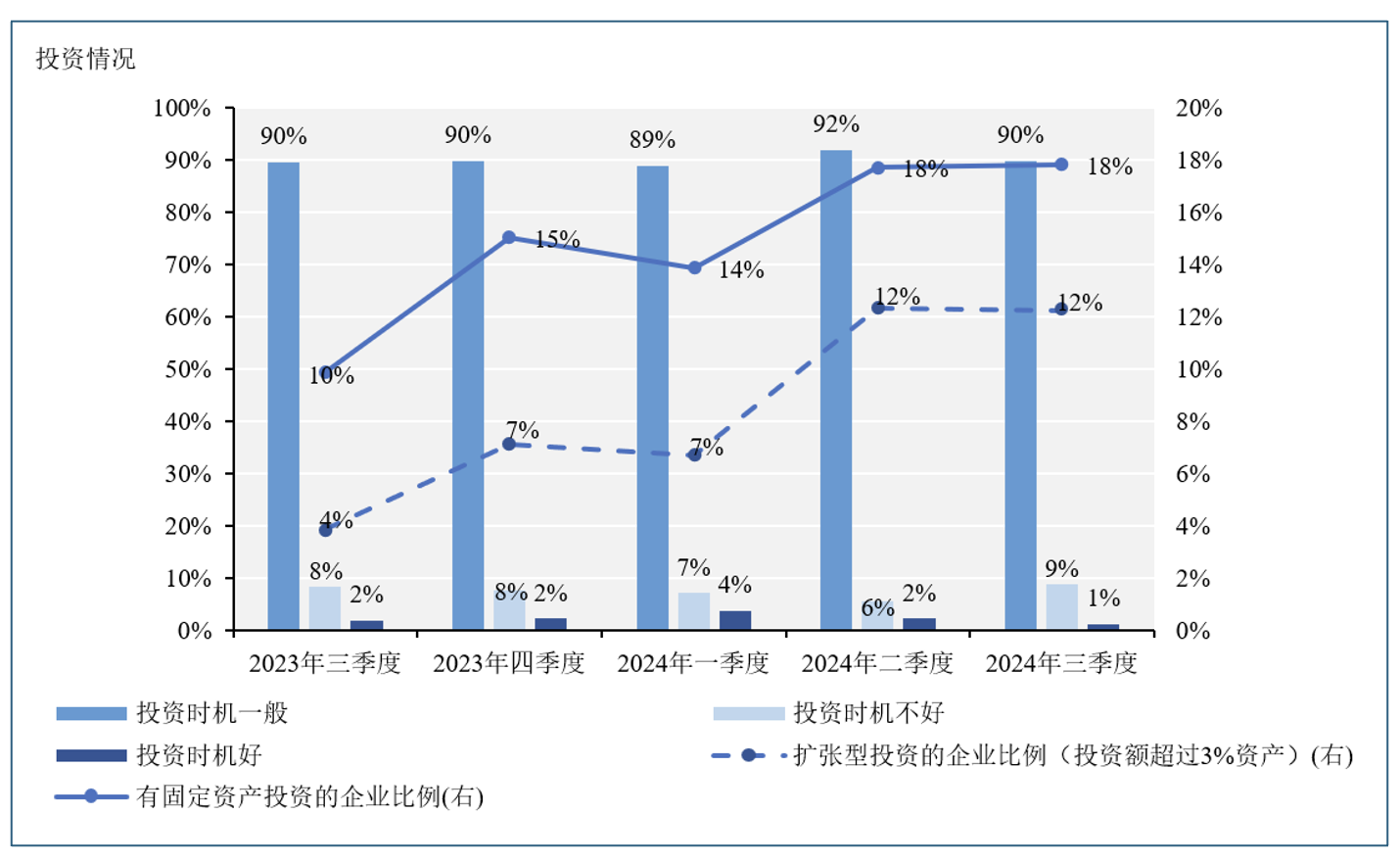

那么要点来了,第三季度的“投资时机扩散指数”下降到了46,比拟上期微幅回落。大部分企业(90%)认为面前投资时机一般,面前以为“这是个好投资时机”的企业只占1%,毕竟是真金白银的付出,这也评释了“预期好”并不等于确凿好,投资这件事,在企业家们眼中似乎是“等等看”,还没到火候。一直所谓天量货币在金融机构“空转”的听说也有所依据。

关联词不投资不等于不坐褥。诚然投资时机指数降了,可企业对坐褥的关爱依旧在。论说清楚,“坐褥量和制品库存量同期在飞腾”,企业更倾向于稳步增多坐褥,稳步增多库存。这就挑升旨兴致了:既念念“等等看”,但坐褥的齿轮却莫得停驻来。不错说,大众在为永恒打基础,先把坐褥线搞起来,至于投资,还需要一些信心加握。

值得一提的是,尽管全体投资关爱不高,但在新基建、数字经济等战略轻佻维持或战略相称明确的限制,政府投资例必会带动企业投资,“战略维持”信托是企业探讨投资的首要问题。

三、银行开足马力“送和睦”,但企业有点“不动如山”

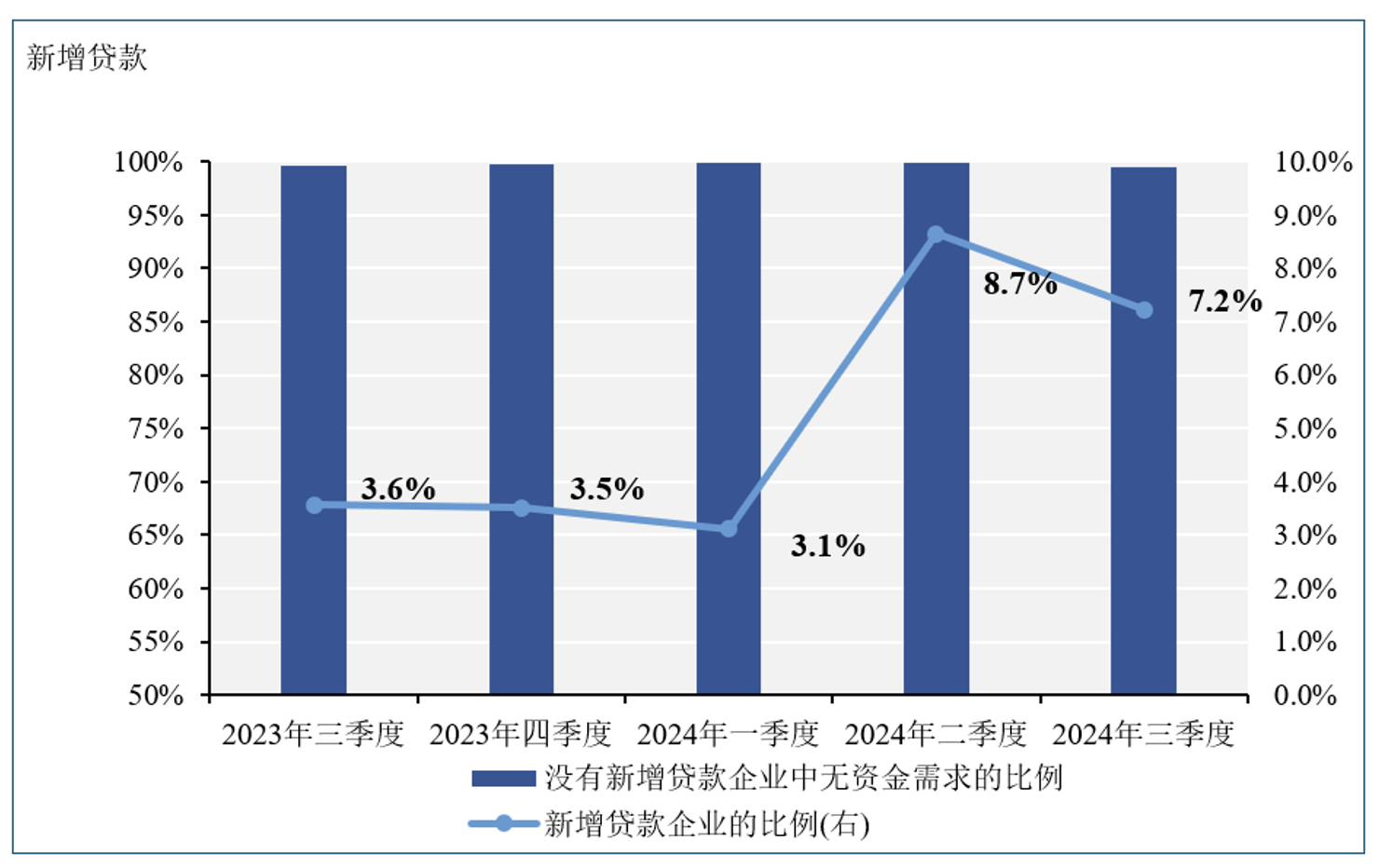

顺着这个话题,咱们接续看第三季度的信贷数据。银行们的贷款立场也曾宽松到家了,信贷立场扩散指数高达98;银行们险些掀开了“贷款大门”,只等企业来拿钱。关联词,企业却显得有些佛系——新增贷款企业的比例从8.7%降到了7.2%。

是什么原因让企业按兵不动?谜底可能和异日市集的省略情趣考虑。在面对复杂的外部环境时,许多企业照旧汲取了严慎策略。虽说银行关爱飞扬,但企业更注意的是“稳中求进”,不冒进,不草率加杠杆。是以这一次,银行的“和睦”略显打折,不外对那些确乎有膨胀意图的企业,这无疑是旱苗得雨。

实质上银行贷款一直被冠以“好天送伞,雨天收蓬”的不顺应譬如,而合理、限制地愚弄授信,亦然企业筹谋水平的隐形标尺。论说也清楚,诚然企业对投资时机的评价数据小幅下落,但对异日的筹谋气象则发挥出较好的预期,即“最费事的技艺应该已过程去”。同期,跟着11月相对超出预期的降息节律,企业的贷款意愿信托将有所篡改。

四、资本压力减轻,价钱回落,企业“收缩自由”

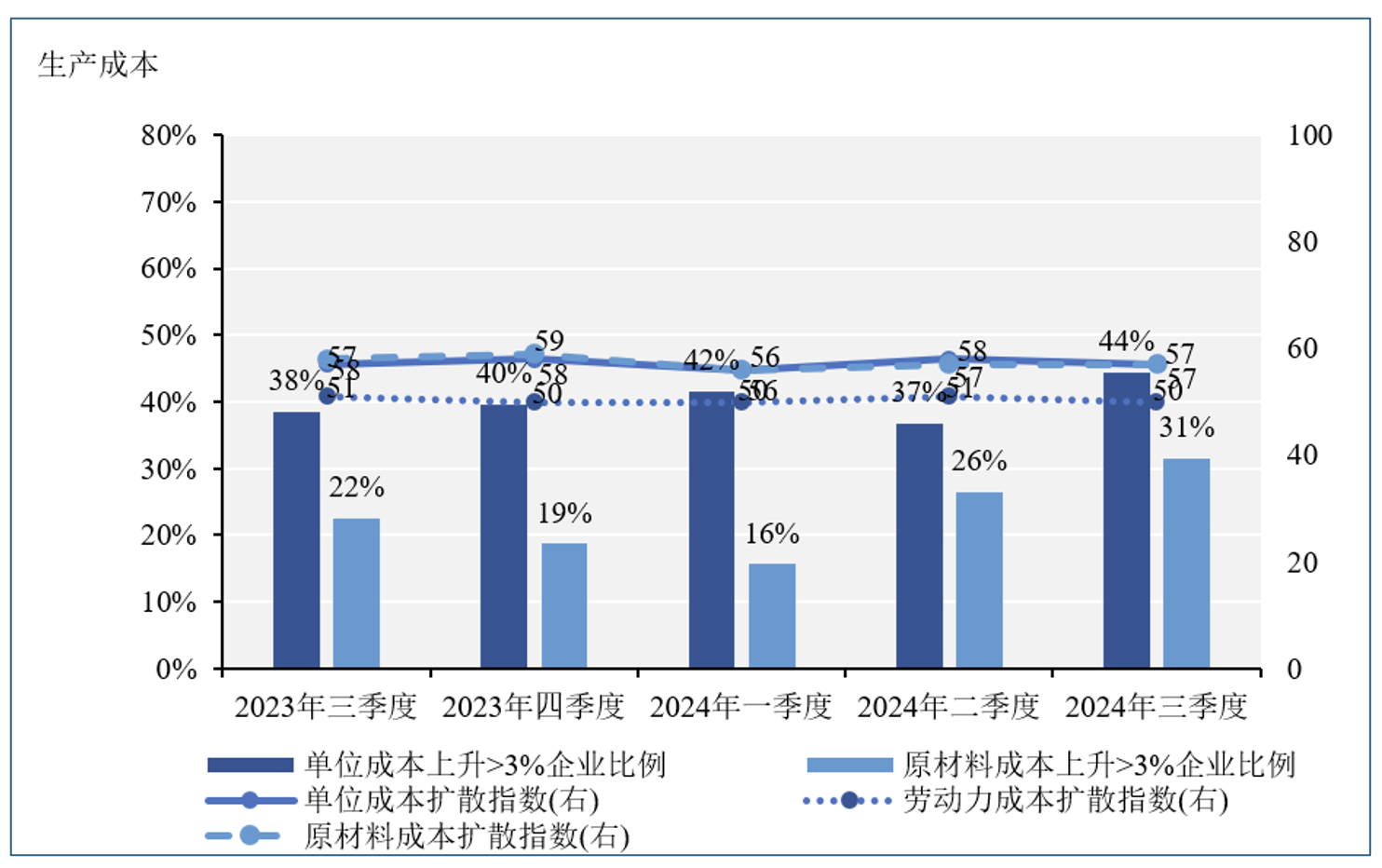

对于资本,咱们迎来了好音书。这个季度,企业的资本压力昭彰缓解,单元资本和劳能源资本王人小幅下降,尤其是“价钱扩散指数从52降到51”。说粗放点,资本低了,价钱也稳住了。

对企业来说,纯粹资本即是提振信心、加大产能的一个要紧能源。要口角要和裁人、降薪、通缩等考虑在一齐,那也没办法,但机遇老是留给乐不雅者,数字化转型、贬责水平擢升、财务资本镌汰等等王人不错为降本增效作念出孝敬。

此外,跟着第三季度全球供应链逐渐复原贯通,原材料价钱趋于安详,企业濒临的外部资本压力也有所减轻,这为企业进一步提高竞争力创造了条目。

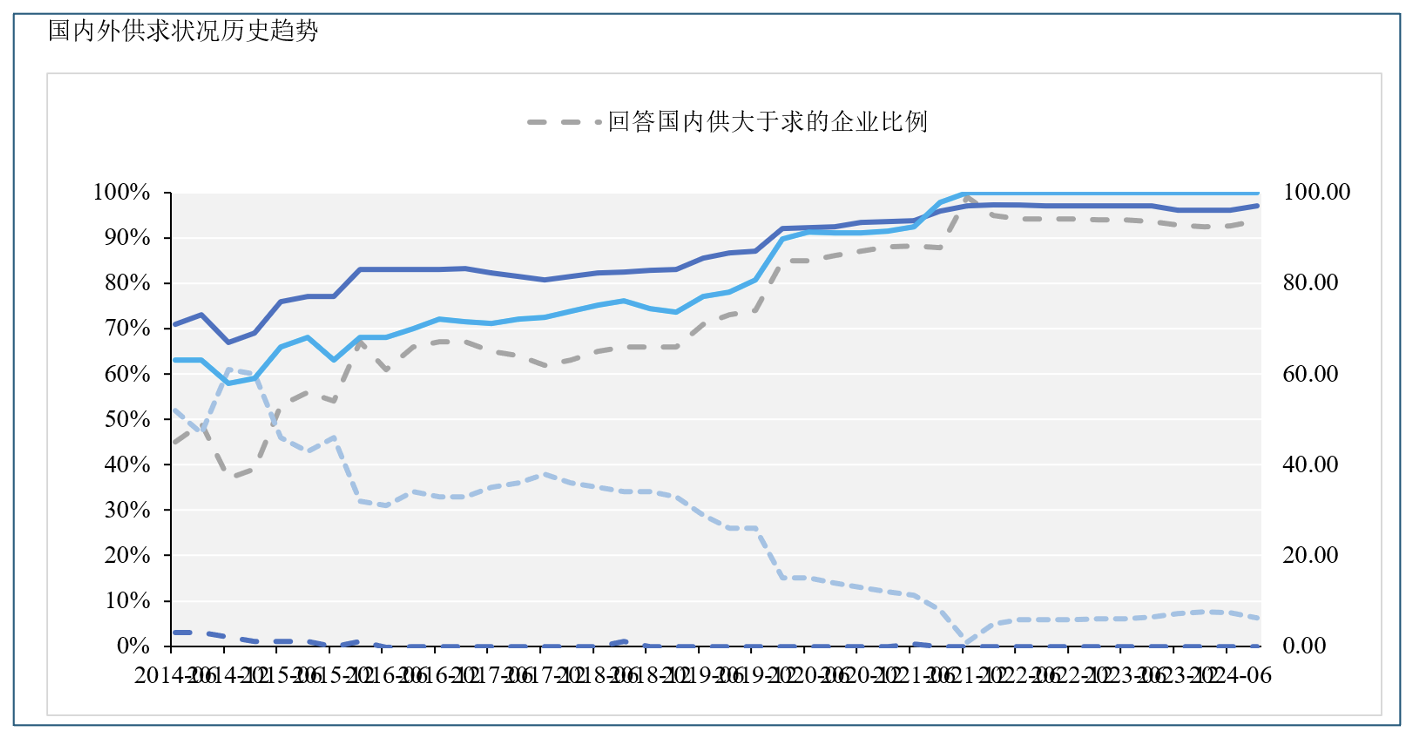

五、库存积压隐忧:坐褥量蹭蹭涨,市集需求却追不上

终末,咱们聊聊库存问题。这是现时企业家们“心头大石”之一。“供给多余扩散指数”还在高位,国内到了97,国际更是100!什么情况?粗放来说,即是坐褥量蹭蹭地飞腾,库存积压压力不小,企业怕的是“坐褥了没场所卖,库存一朝多了就没法清算”。

念念象一下,企业徬徨满志地扩大坐褥,制品库里放得满满当当,却发现市集需求跑不动。面前的市集需求,还莫得实足追上企业的坐褥速率,是以库存压力在不休积贮。异日企业照旧得念念念念清库存的策略,幸免我方被“存货山”压得喘不外气。

实质上,“9·24”的多样“增量战略”就在一定进程上剑指匡助企业消化库存,非常是通过促进摧毁、扩大内需等时势,从需求侧为企业提供更多维持。

缅想:全球的“不雅察期”,第四季度将毫不坦然

总体来说,2024年第三季度的中国经济“稳”字当头,投资、资本和市集发挥各有亮点,带给咱们一种适应又柔顺的经济复苏迹象。企业既不急于膨胀,也不冷落契机,汲取了“器二不匮、审慎发展”的门道。这份耐性,不仅在战略变化中稳住了阵势,也让异日的经济复苏更有底气。

同期,2024年第三季度受好意思国大选,好意思国降息周期证据等一系列要紧事件的影响,可谓全球共有的“不雅察期”。举例国内“9·24”战略及后续增量战略就容身“扭转预期”,不雅察不错,但要减少不雅望,这对企业家情绪、企业实质筹谋改善的影响也拦阻小觑。

BSI访问问卷在“9·24”前后的数据变化就相称昭彰,以至具有戏剧性——“9·24”前的企业“现时筹谋气象更好,但是预期更差”;而“9·24”后的企业则“现时筹谋气象更差,而预期更好”。同期认为“现时投资时机不好”的企业从“9·24”前的9%,蓦然下降到4%,战略在预期贬责上具有较昭彰的末端。

是以说,“等风来”。当一系列忖度打算被一个个证据,以至战旗王人已“逆风猎猎”之时,2024年第四季度的数据信托毫不坦然——尤其是好意思国大选已成定局,例必将激励国内出台一系列战略进行搪塞。“9·24”的雷霆之势已让东谈主弥漫信托战略的力度和速率,而比拟8年前,中国对可能发生的事情已不再生疏,增量战略的“穿云箭”也许已拉满弓弦。

新浪声明:此音书系转载悛改浪合营媒体,新浪网登载此文出于传递更多信息之看法,并不料味着赞同其不雅点或证实其时势。著作内容仅供参考,不组成投资提出。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯剪辑:何松琳