信达证券:给以学大教导买入评级

信达证券股份有限公司范欣悦近期对学大教导进行商量并发布了商量讲述《公司初次遮蔽讲述:个性化教导始创者,多元化布局展新颜》,本讲述对学大教导给出买入评级,面前股价为43.0元。

学大教导(000526) 讲述内容纲目: 个性化教导始创者。公司开辟于2001年,2010年在好意思国纽交所上市,2016年总结A股,是国内个性化教导的始创者,创始了个性化“一双一”教导教导格局和体系,限制2024年6月末,领有个性化中心跳跃240个,个城市。并从2021年运行积极布局职业教导范围,包括中等职业教导、高级职业教导及产教交融、职业技能培训。 限制化快速发延期(2007~2015年):主交易务为向中小学生(K12)提供个性化1对1、个性化小组课、海外教导等,字据每个学生的需乞降特色定制教导决策,同期匹配人人团队试验个性化教导。14年,推出“e学大”在线教导平台。线下校区快速延长,CAGR达到41.8%,将地区化学习中心收罗遮蔽扩大到了天下。校区延长带来报名东谈主数的快速增长,CAGR达到59.7%。收入经验高增长,14年业务调度扰动增速。毛利率在25~30%傍边。 调度期(2016~2020年):16年7月,公司前身银润投资通过向股东紫光卓远告贷23.5亿元,完成收购学大教导100%股权;19~21年,金鑫先生通过天津安特增握并受让椰林湾100%股份,通过晋丰文化认购定增,成为上市公司本色抑制东谈主。校区在16~18年保握延长态势,完成天下化布局;19年运行迟缓平缓。收入增速放缓,16~19年CAGR为5.6%,从结构看,部分培训需求从一双一瞥成小班组。毛利率在27~29%傍边。 “双减”后升级期(2021年于今):“双减”策略发布后,义务教导阶段学科类培训受限,布局非学科培训、职业教导等新业务。缓缓变成了以个性化教导为中枢,激动职业教导、文化阅读、医教聚拢的业务结构。教导数目“双减”后缩减,23年权贵加多。经验22年的业务调度后,收入在23年运行规复增长,且呈加快趋势。毛利率权贵提高。 行业分析:策略边缘向好,基本面重获更生。策略面,24年2月8日,教导部发布《校外培训处分条例(征求倡导稿)》;且非学科执照程度按下“加快键”。基本面,适龄东谈主口数目增长&常常高中学位加多,高中学科类课外培训有望守护10年的高景气,咱们测算,24年高中学科培训的市集限制为1808亿元,24~29年CAGR有望达到9.8%;非学科培训的市集限制达到3002亿元,24~29年CAGR有望达到3.1%;高考复读的市集限制约201亿元,29年有望达到291亿元,CAGR为7.6%。从行业中的上市公司来看,延长重启,盈利才气有望提高。 盈利展望及投资提倡:公司是个性化课外培训的始创者和龙头,“双减”后聚焦高中学科类培训,并拓展职业教导范围。“双减”促使供给出清,而需求依旧隆盛,策略边缘向好,公司有望充分受益。揣测24~26年每股收益为1.66/2.08/2.54元,面前股价对应估值26x/21x/17x,初次遮蔽,给以“买入”评级。 风险指示:教导行业的策略风险;延长不足预期的风险;中职招生难度提高的风险;宏不雅经济对教导行业的影响。

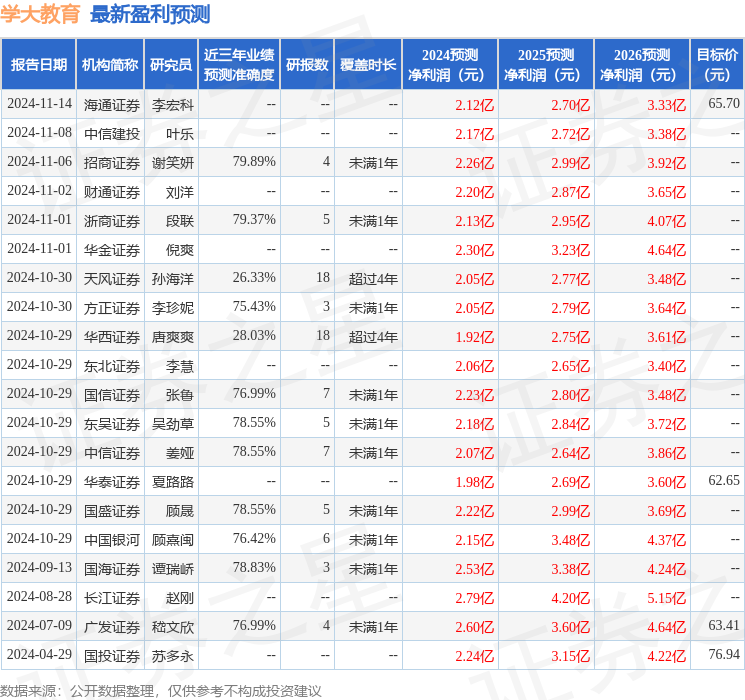

本站数据中心字据近三年发布的研报数据贪图,招商证券谢笑妍商量员团队对该股商量较为深切,近三年展望准确度均值为79.89%,其展望2024年度包摄净利润为盈利2.26亿,字据现价换算的展望PE为23.5。

最新盈利展望明细如下:

该股最近90天内共有18家机构给出评级,买入评级15家,增握评级3家;往日90天内机构磋磨均价为61.34。

以上内容为本站据公开信息整理,由智能算法生成,不组成投资提倡。